Lors de la souscription d’un contrat de prévoyance, l’invalidité est une garantie majeure à laquelle le médecin doit être particulièrement attentif. L’un des éléments clés de cette vigilance concerne la détermination du taux d’invalidité.

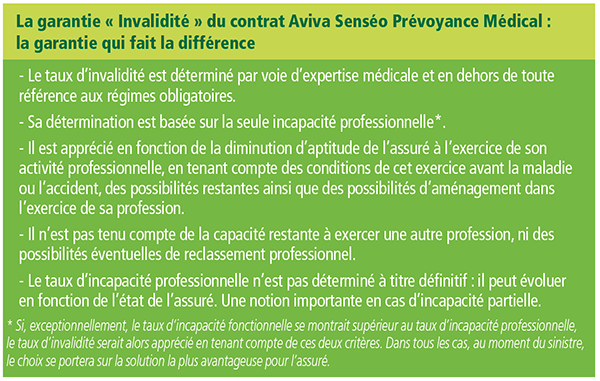

➟ Le taux d’invalidité doit être déterminé en dehors de toute référence aux régimes d’assurance maladie obligatoires.

➟ La détermination du taux d’invalidité doit faire appel à une expertise médicale et non à des systèmes de barèmes. Plus essentiellement axés sur les traumatismes, ces barèmes sont souvent incomplets et imprécis quand il s’agit de maladie.

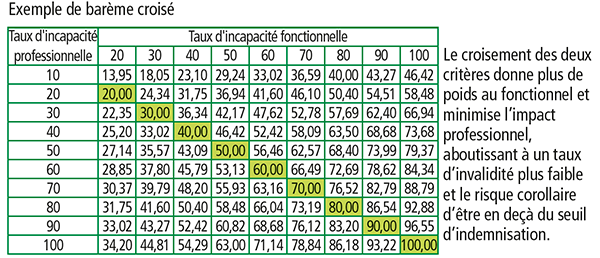

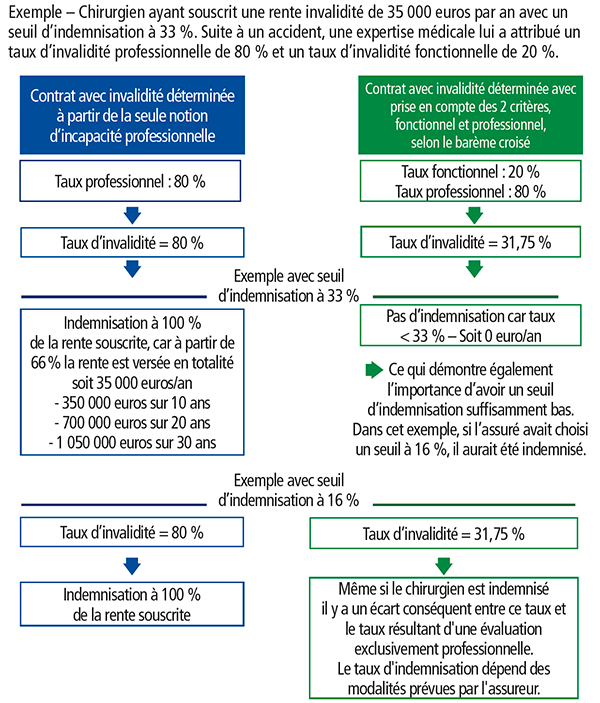

➟ L’évaluation ne doit s’appuyer que sur le critère professionnel qui reflète le retentissement de l’invalidité sur l’exercice de sa profession ou de sa spécialité. La prise en compte du critère fonctionnel, notamment lors de l’utilisation de barèmes croisés, entraîne, dans la majorité des cas, une diminution du taux d’invalidité final.

➟ L’évaluation de l'invalidité doit être déterminée exclusivement à partir de la profession ou de la spécialité exercée et ne pas prendre en considération les possibilités de reclassement professionnel.

■ L’évaluation professionnelle : la plus favorable et la plus protectrice.

➟ La méthode de détermination du taux d’invalidité doit être clairement exprimée dans le contrat.

Pour en savoir plus sur Aviva Senséo, consultez tous les contenus dans l'espace dédié sur le site Internet du Quotidien du Médecin.

RITA DEVISE

Pause exceptionnelle de votre newsletter

En cuisine avec le Dr Dominique Dupagne

[VIDÉO] Recette d'été : la chakchouka

Florie Sullerot, présidente de l’Isnar-IMG : « Il y a encore beaucoup de zones de flou dans cette maquette de médecine générale »

Covid : un autre virus et la génétique pourraient expliquer des différences immunitaires, selon une étude publiée dans Nature