LA LOI N’EST PAS encore votée, elle ne le sera qu’en fin d’année, dans le cadre de la loi de finances pour 2014, et pourtant, elle va être appliquée par l’administration à partir du 1er septembre ! Mais on ne s’en plaindra pas puisque le nouveau mode de calcul des plus-values immobilières est bien plus favorable que celui qui avait été mis en place en février 2012. Cerise sur le gâteau : ces plus-values bénéficieront d’un abattement exceptionnel de 25 % jusqu’au 31 août 2014. Voici les modalités de cette réforme, telles qu’on peut les trouver dans le « BOFIP » du 2 août 2013 (bulletin officiel des finances publiques).

La méthode.

Pour calculer une plus-value immobilière, on commence par majorer le prix d’achat du bien concerné de 7,5 % pour tenir compte forfaitairement des frais de notaire, puis de 15 % au titre des travaux. On peut également ajouter au prix d’achat le montant réel de ces frais, s’il est supérieur, mais à condition, pour les travaux, qu’ils n’aient pas déjà été déduits fiscalement.

La plus-value est égale à la différence entre le prix de vente et le prix d’achat revalorisé. Elle subit ensuite un abattement en fonction de la durée de détention du bien puis elle est soumise d’une part à l’impôt sur le revenu, au taux forfaitaire de 19 % et, d’autre part, aux prélèvements sociaux (CSG, CRDS, etc.) au taux global de 15,5 %. Ce qui fait un total de 34,5 %…

Jusqu’au 31 août, les abattements appliqués aboutissaient à une exonération totale de taxation au bout de trente années de détention du bien. Désormais, les abattements sont différents pour le calcul de l’impôt sur le revenu et pour celui des prélèvements sociaux. Pourquoi faire simple quand on peut faire compliqué ?

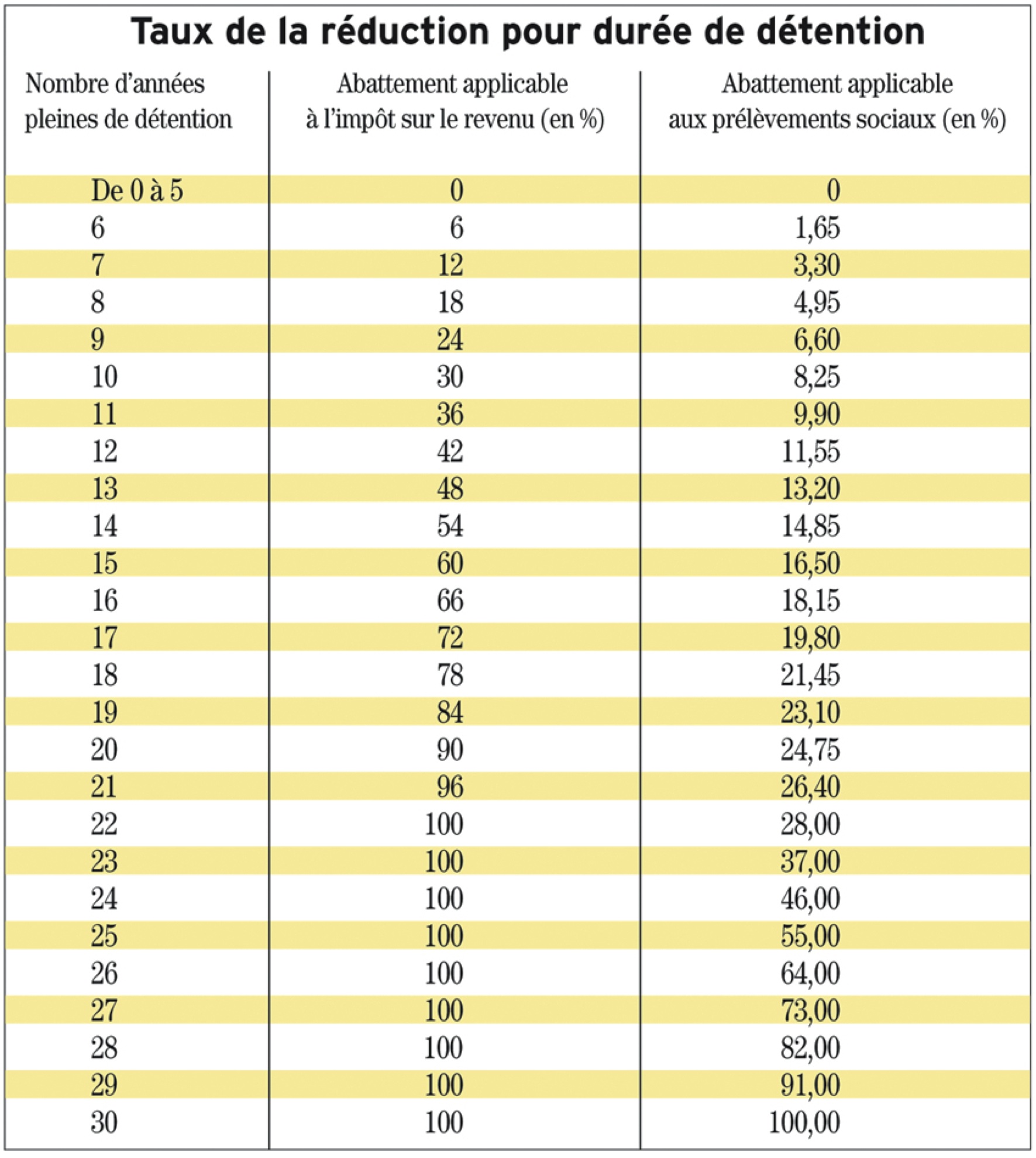

Pour la détermination du montant de la plus-value immobilière imposable à l’impôt sur le revenu (donc au taux de 19 %), l’abattement pour durée de détention est maintenant de :

- 6 % pour chaque année de détention au-delà de la cinquième et jusqu’à la vingt et unième,

- 4 % au terme de la vingt-deuxième année de détention.

L’exonération d’impôt sur le revenu est donc acquise au-delà d’un délai de détention de vingt-deux ans, au lieu de trente ans antérieurement.

Pour la détermination du montant imposable aux prélèvements sociaux, l’abattement pour durée de détention est de :

- 1,65 % pour chaque année de détention au-delà de la cinquième et jusqu’à la vingt et unième,

- 9 % pour chaque année au-delà de la vingt-deuxième.

L’exonération des prélèvements sociaux est donc acquise au-delà d’un délai de détention de trente ans. Le délai d’exonération ne change donc pas pour ces prélèvements.

Les locaux professionnels concernés.

On voit qu’entre vingt-trois et trente ans de détention, les plus-values ne subiront que les prélèvements sociaux (jusqu’à la prochaine réforme…).

Ces nouveaux abattements s’appliquent à compter du 1er septembre 2013 aux cessions de tous les biens immobiliers autres que les terrains à bâtir, y compris aux locaux professionnels. Ils concernent également les cessions de parts de sociétés civiles immobilières. Par conséquent, si vous vendez votre local professionnel, vous bénéficierez de ce nouveau calcul, que votre local soit détenu en nom propre ou par l’intermédiaire d’une société civile immobilière.

Comme cela avait été annoncé par le président de la République, les plus-values concernant les ventes réalisées entre le 1er septembre 2013 et le 31 août 2014 bénéficient d’un abattement exceptionnel égal à 25 % de la plus-value nette, c’est-à-dire de la plus-value diminuée de l’abattement pour durée de détention. Cet abattement exceptionnel sera pratiqué tant pour le calcul de l’impôt sur le revenu que pour celui des prélèvements sociaux.

Par contre, à la différence de l’abattement pour durée de détention, il ne s’applique pas aux cessions de parts de sociétés civiles immobilières. Mais ce point sera peut-être modifié dans la version définitive de la loi.

Rappelons enfin qu’il existe toujours une taxe sur les « plus-values immobilières élevées » qui frappe les plus-values imposables supérieures à 50 000 euros. Cette taxe va de 2 à 6 % de la plus-value imposable. Fort heureusement, elle sera calculée après déduction de l’abattement pour durée de détention et de l’abattement exceptionnel.

L’Académie de médecine veut assouplir les accès directs à certains spécialistes pour réduire les délais

Les maillages départementaux, échelons intermédiaires indispensables de l’attractivité médicale

L’obligation de solidarité territoriale pour les médecins effective « dès septembre », confirme Yannick Neuder

« Les syndicats sont nostalgiques de la médecine de papa », tacle Dominique Voynet, seule médecin ayant voté la loi Garot